国家税收计量大全

焦江涛等编著, Yin Zhenhai, Wang Rongmin bian zhu, 张国风主编, 尹振海, 王荣民编著, 张国风, 王荣民, 尹振海, Jiao, Jiangtao, Jiangtao Jiao, 焦江涛等编著, 焦江涛

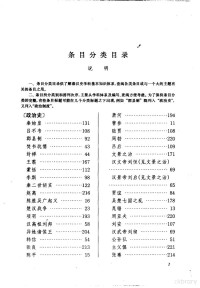

1 (p0-1): 各项悦款的计算

1 (p0-2): 一、产品税

1 (p0-3): 1.什么是产品税

1 (p0-4): 2.应纳产品税税额的计算

1 (p0-5): 3.中间产品应纳税额的计算

1 (p0-6): 目 录

2 (p0-7): 4.委托加工产品应纳税额的计算

3 (p0-8): 5.从事收购农、林、牧、水产品的部门应纳产品税额的计算

3 (p0-9): 6.生产农、林、牧、水产品的单位和个人,将产品直接销售给非国家指定收购单位时,应纳产品税额的计算

3 (p0-10): 7.进口产品应纳产品税额的计算

4 (p0-11): 8.企业将产品用于本企业基本建设或其它方面时应纳产品税额的计算

5 (p0-12): 9.委托加工产品“组成计税价格”公式的推导

6 (p0-13): 10.目前仍然征收产品税的产品

16 (p0-14): 1.什么是增值税

16 (p0-15): 2.增值税的沿革

16 (p0-16): 二、增值税

17 (p0-17): 3.采用“购进扣税法”进行应纳增值税的计算

18 (p0-18): 4.采用“购进扣税法”进行本期扣除项目税额的计算

21 (p0-19): 5.外购国内扣除项目金额的计算

21 (p0-20): 6.外购进口扣除项目金额的计算

22 (p0-21): 7.进口应税产品应纳增值税的计算

22 (p0-22): 8.委托加工产品应纳增值税的计算

23 (p0-23): 9.本企业将自制增值税产品用于连续生产非增值税产品的应纳增值税的计算

24 (p0-24): 11.按计量单位进行扣除税额的计算

24 (p0-25): 10.纳税人自产自用产品的组成计税价格公式及其公式推导

25 (p0-26): 12.采用“实耗扣税法”进行除税额的计算

26 (p0-27): 13.增值税扣除税率的计算

26 (p0-28): 14.采用“投入扣税法”进行本期扣除项目税额的计算

30 (p0-29): 15.采用“定额法”进行扣除项目金额的计算

30 (p0-30): 16.采用“定额比例分配法”进行扣除项目金额的计算

32 (p0-31): 17.采用“销售金额比例分配法”进行扣除项目金额的计算

33 (p0-32): 19.以“商品产品成本表”或“主要产品单位成本表”为主要依据进行扣除税额的计算

33 (p0-33): 18.采用“销售实耗比例分配法”进行外购扣除项目金额的计算

34 (p0-34): 20.“销售成本实耗扣税法”的计算

35 (p0-35): 21.轧钢企业用外购废旧轮船拆得的废钢铁轧制成钢材销售,其应扣除税额的计算

35 (p0-36): 22.什么是“比例减税法”

36 (p0-37): 23.采用“比例减税法”减税额的计算

36 (p0-38): 24.采用“比例减税法”减税的产品实际应纳税额的计算

36 (p0-39): 25.采用“比例减税法”减税时应税产品实际整体负担率的计算

37 (p0-40): 26.什么是“税率减税法”

37 (p0-41): 27.“税率减税法”减税额的计算

38 (p0-42): 28.采用“税率减税法”的产品应纳税额的计算

38 (p0-43): 29.生产销售单一产品时减免增值悦的计算

39 (p0-44): 30.生产销售多产品时单一产品减免增值税的计算

52 (p0-45): 2.商业零售企业应纳营业税额的计算

52 (p0-46): 3.商业批发企业应纳营业税额的计算

52 (p0-47): 1.什么是营业税

52 (p0-48): 三、营业税

53 (p0-49): 4.批发部门代扣零售环节营业税额的计算

54 (p0-50): 5.交通运输业务营业收入额应纳营业税额的计算

54 (p0-51): 6.建筑安装业务营业收入额应纳营业税额的计算

55 (p0-52): 7.金融业务营业收入额应纳营业税额的计算

55 (p0-53): 8.保险业务的营业收入额应纳营业税额的计算

56 (p0-54): 10.电讯业务营业收入额应纳营业税额的计算

56 (p0-55): 9.邮政业务的营业收入额应纳营业税额的计算

57 (p0-56): 11.公用事业的营业收入额应纳营业税额的计算

57 (p0-57): 12.出版业务的营业收入额应纳营业税额的计算

58 (p0-58): 13.娱乐业的营业收入额应纳营业税额的计算

58 (p0-59): 14.加工营业收入额应纳营业税额的计算

58 (p0-60): 15.修理、修配营业收入额应纳营业税额的计算

59 (p0-61): 16.旅游业务营业收入额应纳营业税额的计算

59 (p0-62): 17.代理服务营业收入额应纳营业税额的计算

60 (p0-63):…

1 (p0-2): 一、产品税

1 (p0-3): 1.什么是产品税

1 (p0-4): 2.应纳产品税税额的计算

1 (p0-5): 3.中间产品应纳税额的计算

1 (p0-6): 目 录

2 (p0-7): 4.委托加工产品应纳税额的计算

3 (p0-8): 5.从事收购农、林、牧、水产品的部门应纳产品税额的计算

3 (p0-9): 6.生产农、林、牧、水产品的单位和个人,将产品直接销售给非国家指定收购单位时,应纳产品税额的计算

3 (p0-10): 7.进口产品应纳产品税额的计算

4 (p0-11): 8.企业将产品用于本企业基本建设或其它方面时应纳产品税额的计算

5 (p0-12): 9.委托加工产品“组成计税价格”公式的推导

6 (p0-13): 10.目前仍然征收产品税的产品

16 (p0-14): 1.什么是增值税

16 (p0-15): 2.增值税的沿革

16 (p0-16): 二、增值税

17 (p0-17): 3.采用“购进扣税法”进行应纳增值税的计算

18 (p0-18): 4.采用“购进扣税法”进行本期扣除项目税额的计算

21 (p0-19): 5.外购国内扣除项目金额的计算

21 (p0-20): 6.外购进口扣除项目金额的计算

22 (p0-21): 7.进口应税产品应纳增值税的计算

22 (p0-22): 8.委托加工产品应纳增值税的计算

23 (p0-23): 9.本企业将自制增值税产品用于连续生产非增值税产品的应纳增值税的计算

24 (p0-24): 11.按计量单位进行扣除税额的计算

24 (p0-25): 10.纳税人自产自用产品的组成计税价格公式及其公式推导

25 (p0-26): 12.采用“实耗扣税法”进行除税额的计算

26 (p0-27): 13.增值税扣除税率的计算

26 (p0-28): 14.采用“投入扣税法”进行本期扣除项目税额的计算

30 (p0-29): 15.采用“定额法”进行扣除项目金额的计算

30 (p0-30): 16.采用“定额比例分配法”进行扣除项目金额的计算

32 (p0-31): 17.采用“销售金额比例分配法”进行扣除项目金额的计算

33 (p0-32): 19.以“商品产品成本表”或“主要产品单位成本表”为主要依据进行扣除税额的计算

33 (p0-33): 18.采用“销售实耗比例分配法”进行外购扣除项目金额的计算

34 (p0-34): 20.“销售成本实耗扣税法”的计算

35 (p0-35): 21.轧钢企业用外购废旧轮船拆得的废钢铁轧制成钢材销售,其应扣除税额的计算

35 (p0-36): 22.什么是“比例减税法”

36 (p0-37): 23.采用“比例减税法”减税额的计算

36 (p0-38): 24.采用“比例减税法”减税的产品实际应纳税额的计算

36 (p0-39): 25.采用“比例减税法”减税时应税产品实际整体负担率的计算

37 (p0-40): 26.什么是“税率减税法”

37 (p0-41): 27.“税率减税法”减税额的计算

38 (p0-42): 28.采用“税率减税法”的产品应纳税额的计算

38 (p0-43): 29.生产销售单一产品时减免增值悦的计算

39 (p0-44): 30.生产销售多产品时单一产品减免增值税的计算

52 (p0-45): 2.商业零售企业应纳营业税额的计算

52 (p0-46): 3.商业批发企业应纳营业税额的计算

52 (p0-47): 1.什么是营业税

52 (p0-48): 三、营业税

53 (p0-49): 4.批发部门代扣零售环节营业税额的计算

54 (p0-50): 5.交通运输业务营业收入额应纳营业税额的计算

54 (p0-51): 6.建筑安装业务营业收入额应纳营业税额的计算

55 (p0-52): 7.金融业务营业收入额应纳营业税额的计算

55 (p0-53): 8.保险业务的营业收入额应纳营业税额的计算

56 (p0-54): 10.电讯业务营业收入额应纳营业税额的计算

56 (p0-55): 9.邮政业务的营业收入额应纳营业税额的计算

57 (p0-56): 11.公用事业的营业收入额应纳营业税额的计算

57 (p0-57): 12.出版业务的营业收入额应纳营业税额的计算

58 (p0-58): 13.娱乐业的营业收入额应纳营业税额的计算

58 (p0-59): 14.加工营业收入额应纳营业税额的计算

58 (p0-60): 15.修理、修配营业收入额应纳营业税额的计算

59 (p0-61): 16.旅游业务营业收入额应纳营业税额的计算

59 (p0-62): 17.代理服务营业收入额应纳营业税额的计算

60 (p0-63):…

Jahr:

1991

Auflage:

1991

Verlag:

北京:中国社会出版社

Sprache:

Chinese

ISBN 10:

7800881334

ISBN 13:

9787800881336

Datei:

PDF, 6.93 MB

IPFS:

,

Chinese, 1991

Amazon

Amazon  Barnes & Noble

Barnes & Noble  Bookshop.org

Bookshop.org

Möchten Sie Ihren Buchladen hinzufügen? Kontaktieren Sie uns unter support@z-lib.do

Konvertieren Sie Dateien

Konvertieren Sie Dateien Mehr Suchergebnisse

Mehr Suchergebnisse Andere Vorteile

Andere Vorteile

![张复英,郑树模,张同青等, 张复英等主编, 张复英, 郑树模, 张同青, 张潞生, 张复英 [and others]主编, 张复英, Fuying Zhang — 税收辞海](https://s3proxy.cdn-zlib.se/covers200/collections/chinese/881c177d1df5988b2127ba88bab8ae5355ffd75c4df05a3bf9a6c541a89b8dfb.jpg)